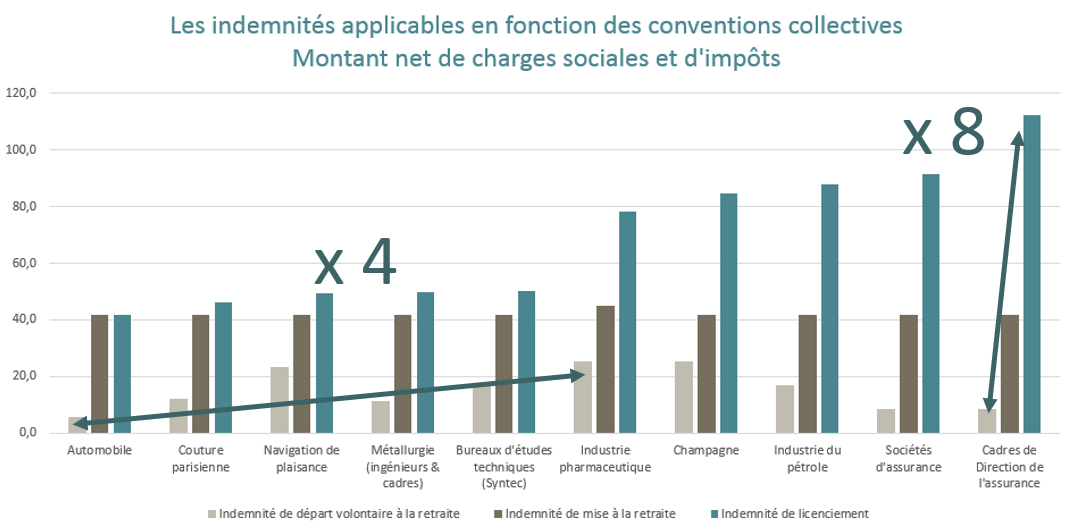

Le graphique est révélateur des différences que l’on peut observer entre :

- d’une part les conventions collectives nationales (CCN). Certaines sont très peu généreuses, d’autres dépassent largement les modes de calculs légaux. Ainsi, l’indemnité de départ volontaire à la retraite de la CCN du champagne ou de l’industrie pharmaceutique est quatre fois plus élevée que celle de l’automobile.

- et, d’autre part,les indemnisations des différents modes de départ. Ainsi, l’indemnité conventionnelle de licenciement est 8 fois plus élevée que l’indemnité de départ volontaire à la retraite dans la CCN des cadres de direction de l’assurance et 4 fois plus dans celle de l’automobile.

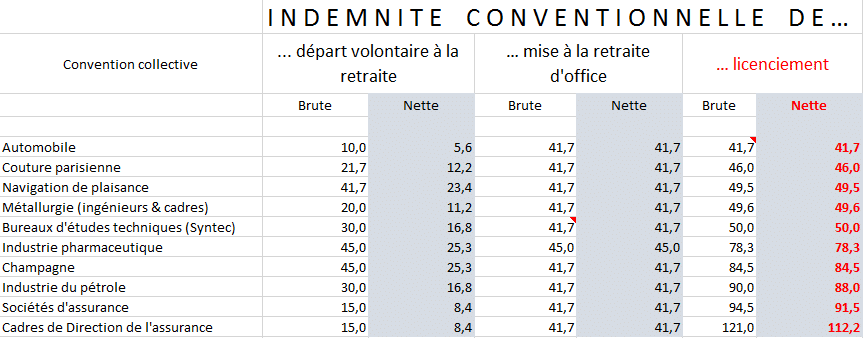

Les indemnités correspondent au départ d’un cadre qui, au moment de son départ de l’entreprise (pour les motifs de départ volontaire à la retraite, mise à la retraite par l’employeur ou licenciement), présente les caractéristiques suivantes :

- âgé de 63 ans

- ancienneté dans l’entreprise : 15 ans

- salaire annuel brut : 120 000 €

Le tableau de données correspondantes est le suivant ::

Le montant brut est le résultat de la règle définie par la Convention collective nationale.

Le montant net résulte de l’application des règles de chargement social et fiscal applicable à chaque indemnité. En simplifiant :

- l’indemnité de départ volontaire est assimilée à de la rémunération. On a donc considéré ici les hypothèses d’un taux de charges sociales de 22 % et un taux moyen d’imposition de 20 %

- l’indemnité de mise à la retraite d’office est ici totalement exonérée de charges sociales et d’impôts. Cette indemnité pourrait être partiellement soumise à chargement social et fiscal sur des montants plus élevés.

- l’indemnité de licenciement est totalement exonérée d’impôts, quel que soit son montant. Elle est soumise à charges sociales uniquement au-delà de 2 Plafonds annuels de sécurité sociale (PASS), soit 81 000 en 2019 (totalement chargée socialement pour une indemnité supérieure à 10 PASS). C’est pourquoi, pour les conventions des sociétés d’assurance et des cadres de direction de l’assurance, l’indemnité nette est légèrement inférieure au montant brut.

En résumé, pour ces 10 Conventions collectives et pour l’exemple pris en compte, les indemnités brutes moyennes (en nombre de mois de salaire) sont :

- départ volontaire à la retraite : 2,7

- mise à la retraite par l’employeur : 4,2

- licenciement : 7,1